Stories

Pinjaman online bak oase di padang pasir. Pelepas dahaga bagi kaum marginal yang butuh duit cepat. Namun, berbuah jerat utang yang berkepanjangan.

25 Juli 2023

Dering ponsel tak henti-henti. Dalam sehari, puluhan panggilan masuk. Aplikasi pesan singkat pun menjadi sasaran para penagih utang.

Ical, bukan nama sebenarnya, 28 tahun, harus menghadapi kondisi itu. Pengemudi ojek daring itu dikejar-kejar debt collector setiap hari.

Risih awalnya. Namun, belakangan dia mencoba berdamai dengan teror para penagih utang itu. Meskipun, dia menjalani hidup dengan tidak tenang.

Cerita bermula saat Ical memilih untuk 'menggadaikan' nasib ke perusahaan financial technology (fintech) lending atau pinjaman online pada 2019.

Dia berharap mendapatkan modal untuk mengembangkan usaha. Alih-alih usaha berkembang, pinjaman tersebut justru menjerat hidupnya hingga saat ini.

Ical berkisah bahwa pinjaman itu diperoleh dari salah satu perusahaan fintech lending. Dari situ, dia berhasil mendapatkan dana segar sebesar Rp3 juta. Pada saat itu dia masih memiliki pekerjaan tetap.

Namun, badai pandemi Covid-19 mengubah garis pendapatannya. Ical kehilangan pekerjaan tetap. Perhitungan semula, dari gaji bulanan dia dapat menutup angsuran pinjol. Proyeksi itu pun meleset.

Penghasilan dari profesi sementara sebagai pengemudi ojek online pun tidak dapat menambal cicilan utang. Gali lubang tutup lubang pun dilakukan Ical. Dia meminjam utang dari pinjol satu ke pinjol lainnya.

"Usahanya macet, ujung-ujungnya mesti bayar ke pinjol. Tidak bisa bayar, terus minjam lagi ke pinjol lain, gali lubang tutup lubang," ujarnya.

Upaya Ical untuk lepas dari jeratan pinjaman tidak semudah membalikkan telapak tangan. Kendati pinjaman lama dapat dilunasi dari utang baru, tapi tagihan utang kian membengkak di platform lain.

"Masih sisa sekarang 5 [tagihan], kalau total dari awal bisa sampai 10 aplikasi. Ada 5 yang masih aktif. Sekitar 3 bulan ke depan ada 1 tagihan doang, sisanya di bulan ini," ungkapnya sembari bernafas dalam.

Dalam kesempatan itu, Ical menuturkan, untuk mendapatkan utang dari platform lain pada saat memiliki pinjaman berjalan tidak sulit. Menurutnya, proses verifikasi yang dilalui tergolong mudah. Terlebih lagi pada saat fintech lending baru mulai bermunculan.

"Setiap aplikasi memiliki kredit skornya sendiri, jadi selama belum telat lama kredit skornya masih tercatat baik," jelasnya.

Ical, lebih memilih untuk mendapatkan dana segar melalui fintech lending karena tidak memiliki pilihan lain. Meskipun begitu, dia mengaku tidak pernah menyesali keputusannya. Mengadu penghasilan dengan utang berbunga selangit, bila gagar bayar.

"Pinjol itu bisa diibaratkan seperti pisau, tergantung cara kita menggunakannya," tuturnya.

Tidak hanya Ical, kisah serupa dirasakan oleh Rulfi, bukan nama sebenarnya. Harapan Rulfi membuncah ketika mendapatkan suntikan dana dari pinjol. Namun, harapan itu kenangan. Pinjaman tidak berjalan sesuai rencana.

Utang Rp10 juta yang diterima dari pinjol ludes. Pasalnya, uang tersebut digunakan untuk memenuhi kebutuhan mendesak. Alokasi dana untuk usaha pun berkurang.

Pos utang Rulfi pun bertambah. Saat ini dia memiliki 4 tagihan. Total utangnya saat ini berkisar Rp15 juta-Rp17 juta bersama dendanya. Dia mengungkapkan, 3 dari 4 pinjaman itu kini berstatus macet.

"Pemasukan saya tidak mencukupi untuk mencicil tagihan tersebut, karena usaha yang saya buat tidak mengalami kemajuan, dan bertambahnya biaya untuk membeli keperluan pribadi. Jadi itu menjadi salah satu penyebab tagihan saya macet," kata Rulfi.

Dia menceritakan awal mula terpikat pinjol. Utang jangka pendek menjadi jalan pintas untuk menutupi keterbatasan modal usaha.

Namun naas, usaha yang dimodali dari 'uang panas' kandas. Aksi gali lubang tutup lubang itu pun jadi alat menambal utang. Cara itu dilakukan di tengah meningkatnya kebutuhan hidup.

Rulfi mengungkapkan bahwa utang dari sejumlah aplikasi pinjol diajukan saat dirinya berstatus sebagai debitur macet. Akan tetapi, dia tetap bisa mencairkan pinjaman dari pinjol lain. "Sebagian [pinjaman] produktif sisanya untuk konsumtif," tuturnya.

Sebagai debitur macet, Rulfi berulang mendapatkan peringatan dari platform pemberi pinjaman. Pesan singkat dan panggilan telepon menjadi makanan sehari-harinya. Penagih utang sudah 3 kali menghampiri kediamannya untuk meminta pelunasan.

Dia membagikan tips agar tetap mendapatkan pinjaman dari pinjol. "Ada yang saya rawat karena dapat limit kecil, jadi saya lunasin. Setelah lunas terus dapat deh limit besar, baru saya ambil dan yang ini, memang tidak niat dibayar, jadi cuma satu yang saya niat bayar" ungkapnya.

BACA JUGA: Soeharto, Jokowi dan Mimpi Semu Proyek Food Estate

Cerita Ical dan Rulfi adalah pengakuan segilintir orang yang mencoba mengakali pinjol. Beragam tingkah debitur yang mencoba lari dari kewajiban.

El, bukan nama sebenarnya, telah 7 tahun berprofesi sebagai penagih utang atau debt collector. Dia cukup paham mengenai lika-liku debitur yang berkelit dari utang.

Dia pernah menjadi penagih utang dari barang elektronik, sepeda motor hingga mobil. Kini dia menekuni penagihan pinjaman online di salah satu perusahaan fintech lending ternama.

Asam garam telah dilalui dalam profesi penagihan. Waktu kerja yang fleksibel, dan bertemu dengan beragam jenis lapisan masyarakat membuatnya betah menekuni profesi itu.

Meskipun tak jarang, profesi itu menempatkan dirinya pada posisi yang berbahaya saat menghadapi debitur.

Dalam 30 hari, El biasanya mendapatkan 50 daftar nama debitur pinjol yang macet dengan nominal berkisar Rp1 juta--Rp7 Juta. Namun, tidak semua dapat 'diprospek' untuk melunasi utang.

El menuturkan, dari 50 daftar nama yang diterima hanya separuh atau sekitar 25 debitur yang dapat dilacak keberadaannya. Kebanyakan nama merupakan debitur yang menggunakan identitas palsu, sehingga keberadaannya pun sulit dilacak.

"Awalnya paling dari 50 user ketemu yang begitu [fiktif] 10. Ini tantangannya semakin berat karena ada forum gagal bayar, itu [debitur] jadi semakin pintar, sehingga hanya separuh yang dapat ditagih," jelasnya.

Dia menguraikan, proses pemberian pinjaman online tidak seperti kredit konvensional. Peluang aksi penipuan pada pinjol menjadi lebih besar, karena tidak ada tatap muka.

Sebelum kredit dikucurkan, di bank konvensional calon debitur akan didata dan disurvei dari tim analis, baik untuk mengajukan kredit kendaraan, rumah hingga modal usaha. Hal itu berbeda dengan pinjol.

Calon debitur pinjol hanya menyerahkan kartu identitas secara online. Kemudian dicek apakah yang bersangkutan bersih dari segala jenis tunggakan.

"Sekarang kendalanya makin banyak orang yang pintar, tapi mengakali sistem. Misal menggunakan KTP nembak [illegal], karena merasa datanya bersih, nomor telepon, dan nama dia tidak ada di SLIK OJK alias alamat palsu," ungkap El.

Modus yang digunakan oleh debitur nakal biasanya diawali dengan meminjam nominasi paling rendah. Hal itu untuk mengelabuhi kredit skor pada aplikasi fintech lending.

Setelah pinjaman diterima, debitur akan mengangsur tepat waktu. Dengan rekam jejak yang baik, debitur akan mendapatkan plafon kredit yang lebih besar setelah pinjaman lunas.

"Biasanya limit kredit tidak langsung besar, tidak lebih dari Rp500.000. Orang itu biasanya dirawat [pinjamannya], history payment bagus, mereka nunggu jadi akun premium, limit jadi Rp20 juta, setelah itu mereka menghilang," jelasnya.

Perjuangan El untuk mencapai target penagihan tidak berhenti sampai di situ. Setelah 50 persen daftar namanya tidak dapat dilacak, kesempatan El bertumpu kepada 25 orang lainnya.

Meskipun dapat dilacak, proses penagihan tidak selalu berjalan mulus. Pasalnya, separuh dari 25 orang yang ditagih memilih untuk menempuh jalur hakum, sehingga proses penagihan tidak berlanjut.

Dibekali dengan sertifikasi profesi penagihan pembiayaan, El menyasar sisa debitur yang dapat ditagih.

"Yang dapat digarap tinggal setengahnya, setengahnya ini belum tentu bisa diprospek, dari 25 bisa setengahnya, cuma nanti ada kendalanya tidak bayar karena berbagai alasan, tinggal kembali ke hati nurani untuk menagih," kata dia.

Sepanjang karir sebagai penagih utang, El mengungkapkan bahwa hanya berkisar 5 persen debitur yang menggunakan dana tersebut untuk kebutuhan produktif.

Sementara itu, 95 persen debitur menggunakan dana pinjaman untuk kegiatan konsumtif. "Tidak ada [yang produktif], murni 95 persen lebih itu gaya hidup," imbuhnya.

El mengatakan, dalam bisnis jasa keuangan, kehadiran profesi penagihan dinilai sangat diperlukan. Pasalnya, tingkat keefektifannya dalam menagih pinjaman macet.

Menurutnya, kehadiran desk collection tidak cukup untuk membuat para debitur memenuhi kewajibannya. Masih banyak debitur yang tidak tertagih dari yang macet.

"Hitungannya dari 100 persen tagihan di perusahaan yang tidak target hanya 10 persen, jadi 90 persen sukses, jadi misalkan dari 100 orang hanya 10 orang yang tidak tertagih," jelasnya.

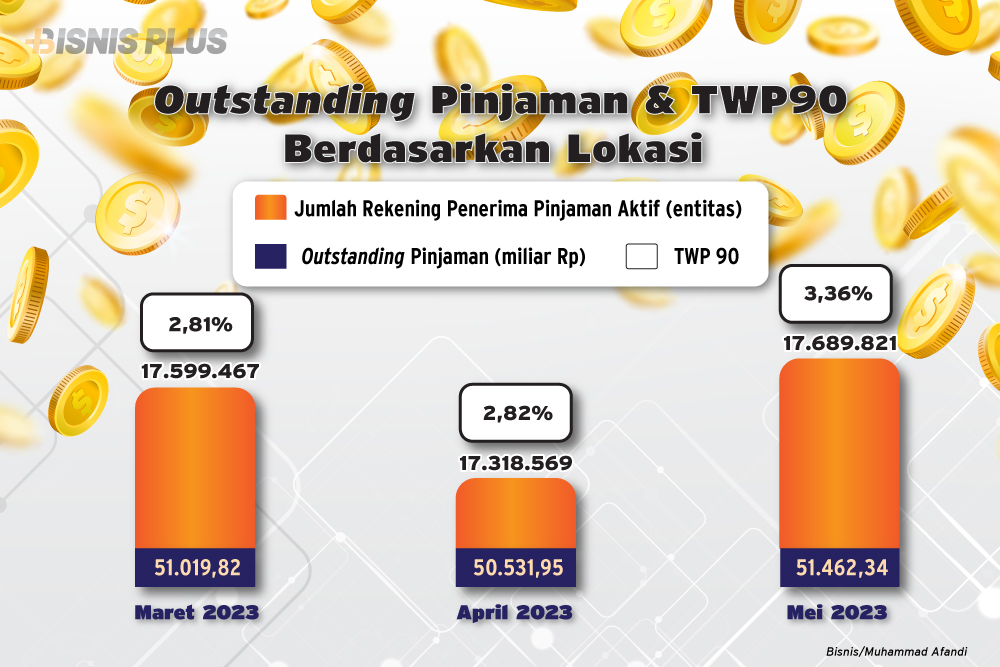

Otoritas Jasa Keuangan (OJK) mencatat outstanding pinjaman macet lebih dari 90 hari di industri financial technology peer-to-peer (P2P lending) alias pinjol pada kategori perseorangan mencapai Rp1,73 triliun per Mei 2023.

Nilai outstanding pinjaman macet itu membengkak 113,25 persen jika dibandingkan dengan periode yang sama tahun sebelumnya yang hanya mencapai Rp810,74 miliar.

Berdasarkan data statistik fintech lending periode Mei 2023 yang dipublikasikan OJK pada Senin (3/7/2023), membengkaknya pinjaman macet fintech P2P lending dipicu oleh generasi milenial di rentang usia 19–34 tahun dengan outstanding pinjaman macet yang mencapai Rp782,13 miliar.

OJK mencatat outstanding pinjaman macet di rentang usia 19–34 tahun merangkak 33,64 persen secara tahunan (year-on-year/yoy) dari Mei 2022 bernilai Rp585,26 miliar.

Bahkan jika ditelisik kembali, rentang usia 19–34 tahun menjadi kategori usia yang paling banyak menerima pinjaman fintech P2P lending, yaitu mencapai 351.164 rekening penerima pinjaman aktif pada Mei 2023. Selanjutnya, rentang usia 35–54 tahun tercatat memiliki outstanding pinjaman macet mencapai Rp533,05 miliar atau naik 166,50 persen yoy dari semula Rp200,02 miliar. Pada kategori usia ini, sebanyak 235.913 orang menerima pinjaman.

Menyusul usia di atas 54 tahun yang menorehkan nilai outstanding pinjaman macet mencapai Rp41,7 miliar dengan 16.781 rekening penerima pinjaman aktif. Nilai outstanding pinjaman macet untuk usia ini naik 143,18 persen yoy dari semula Rp17,15 miliar.

Sementara itu, usia di bawah 19 tahun juga mengalami penyusutan outstanding pinjaman macet dari Rp8,31 miliar menjadi Rp1,58 miliar dengan 865 penerima pinjaman aktif. Pinjaman macet untuk usia di bawah 19 tahun turun 81,02 persen yoy.

Sejalan dengan meningkatnya outstanding pinjaman macet, jumlah rekening penerima pinjaman aktif fintech P2P lending juga naik 61,34 persen yoy dari 375.095 rekening pada Mei 2022 menjadi 605.168 rekening pada lima bulan pertama 2023. Jika melihat dari sisi rekening penerima pinjaman aktif, OJK mencatat perempuan menjadi kelompok yang paling banyak menerima pinjaman fintech, yakni mencapai 312.329 rekening penerima pinjaman aktif.

Sementara, sisanya berasal dari kelompok laki-laki yang mencapai 292.394 rekening penerima pinjaman aktif. Namun, outstanding pinjaman macet perseorangan lebih dari 90 hari didominasi oleh kelompok laki-laki senilai Rp724,35 miliar, sedangkan outstanding pinjaman macet di kelompok perempuan sebesar Rp634,11 miliar pada Mei 2023.

Kredit bermasalah masih menjadi tantangan industri fintech khususnya pinjaman online (pinjol). OJK menyebutkan beberapa penyebab masyarakat tak mampu membayar utang di pinjol.

Kepala Eksekutif Edukasi dan Perlindungan Konsumen OJK Friderica Widyasari Dewi mengatakan salah satunya lantaran masyarakat meminjam uang di pinjol untuk kebutuhan konsumtif.

“Kalau kami lihat biasanya untuk memenuhi kebutuhan yang konsumtif misalnya untuk membeli gadget baru, fashion, rekreasi, bahkan kemarin membeli tiket konser,” kata Friderica dalam konferensi pers Hasil Rapat Dewan Komisioner (RDK) OJK Bulan Juni 2023 secara virtual, Selasa (4/7/2023).

BACA JUGA: Suara Sumbang Kendali Vale di Bumi Celebes

Sementara itu, Deputi Komisioner Pengawas Lembaga Pembiayaan dan Lembaga Jasa Keuangan Lainnya OJK, Bambang W Budiawan mengatakan guna memitigasi kasus overcapacity dalam pemberiaan pendanaan oleh P2P lending, OJK saat ini telah membangun adanya Pusat Data Fintech Lending (Pusdafil).

Bambang menjelaskan, pada fase saat ini, OJK telah dapat melakukan monitoring terhadap data Pusdafil yang dikirimkan oleh seluruh penyelenggara P2P lending sebagai salah satu tools pengawasan. Namun OJK masih terus mengembangkan Pusdafil dengan penguatan kualitas data, sehingga ke depan tersedia data historis pendanaan pada P2P Lending seperti layaknya SLIK pada sektor perbankan.

"Penyelenggara dapat memanfaatkan data pada Pusdafil dalam penilaian kelayakan pendanaan untuk mitigasi overcapacity dimaksud. Saat ini Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) juga telah membangun Fintech Data Center (FDC) yang dapat dimanfaatkan oleh penyelenggara pada masa pengembangan Pusdafil dimaksud untuk saling bertukar data historis kualitas pendanaan," katanya kepada Bisnis baru-baru ini.

Dalam ketentuan POJK 10/2022, perjanjian pendanaan dilakukan menggunakan tanda tangan elektronik. Lebih lanjut lagi, penyelenggara dapat menggunakan tanda tangan elektronik tersertifikasi untuk memitigasi adanya penggunaan data palsu.

Penyelenggara juga telah diwajibkan untuk melakukan verifikasi identitas pengguna dan keaslian dokumen dalam rangka memfasilitasi mitigasi risiko. Bambang mengatakan, OJK dapat mengenakan sanksi apabila terdapat pelanggaran terhadap regulasi dimaksud sesuai dengan ketentuan yang berlaku berdasarkan POJK 10/2022.

"Yang juga tidak kalah penting adalah akurasi dan keandalan credit risk scoring system yang dibangun oleh platform-platform P2P Lending itu. Platform tidak punya pilihan, cara, teknik memitigasi ketika lender mengakuisi peminjam yang tersedia pada platform kecuali mereka terus menerus memperbaiki dan meningkatkan kualitas alternative credit scoring," kata Bambang.

Sementara itu, Bambang menambahkan, dalam meminimalisir kredit macet, OJK terus melakukan monitoring kualitas pendanaan. OJK mendorong penyelenggara untuk terus melakukan penguatan di antaranya yaitu, penguatan kemampuan penyelenggara memfasilitasi penyaluran dana sehingga dapat memengaruhi outstanding pendanaan dan besarnya pendanaan yang masuk dalam kategori macet.

Selain itu, peningkatan kualitas credit scoring kepada calon penerima pinjaman, peningkatan kualitas proses collection pinjaman yang sedang berjalan, dan memperbanyak kerja sama dengan ekosistem seperti penyediaan fasilitas asuransi kredit dan lainnya.

"OJK melakukan monitoring terhadap tingkat kredit macet. OJK melakukan pembinaan lebih lanjut apabila ditemukan penyelenggara P2P lending memiliki TWP90 lebih dari 5 persen. Pembinaan ini ditujukan agar penyelenggara memiliki action plan perbaikan TWP90. OJK melakukan monitoring ketat terhadap implementasi action plan dimaksud," jelasnya.

BACA JUGA: Manuver Gurita Bisnis Happy Hapsoro

Salah satu penyelenggara pinjaman dana tunai, AdaKami mencatat tingkat TKB90 per Juni berada pada posisi 99,83 persen. Realisasi itu toleransi tingkat wanprestasi ada di 5 persen.

Brand Manager AdaKami, Jonathan Kriss menjelaskan dengan posisi TKB90 saat ini, performa kredit AdaKami secara keseluruhan masih dianggap manageable.

Jonathan menjelaskan, secara umum pihaknya tidak bisa menyamaratakan profil para debitur yang mengalami kredit macet karena faktor terbesar adalah pemahaman masyarakat terhadap kewajiban pembayaran saat melakukan pinjaman dan kondisi eksternal yang tidak bisa diprediksi.

Menurutnya, outstanding dapat terjadi pada level pinjaman yang berbeda baik dari sisi scoring maupun nominal pinjaman.

Dia menuturkan, AdaKami terus melakukan literasi keuangan di berbagai saluran untuk meningkatkan kesadaran nasabah dengan hak dan tanggung jawab ketika melakukan pinjaman yang diharapkan manfaat dari layanan P2P lending lebih dirasakan masyarakat.

"Tim penagihan memang menjadi ujung tombak dalam penekanan outstanding, dimana tanggung jawab AdaKami sebagai platform tidak hanya kepada nasabah namun juga kepada pemberi dana, di mana harus ada dana yang dikembalikan setiap akhir jatuh tempo," imbuhnya.

Soeharto, Jokowi dan Mimpi Semu Proyek Food Estate