Stories

Indonesia memiliki pekerjaan rumah yang terbilang besar. Adopsi teknologi dan digitalisasi sektor keuangan ternyata tidak diiringi dengan tingkat literasi.

24 Oktober 2022

Dengung jargon transformasi digital semakin kuat dalam 2–3 tahun terakhir. Terlebih, ketika pandemi Covid-19 membatasi ruang gerak masyarakat.

Sebagaimana diketahui, kekhasan teknologi digital adalah menghilangkan batasan ruang dan waktu. Dari segi bisnis, hal tersebut menjadi keuntungan karena dapat menjangkau pasar tanpa perlu suntikan modal besar untuk mendirikan kantor cabang.

Banyak perusahaan pun berbondong-bondong mempercepat adopsi teknologi untuk menjaga roda bisnis tetap berputar. Saat ini hampir seluruh sektor rasanya telah mendapatkan sentuhan digital. Salah satu yang terbilang agresif dalam dua tahun terakhir adalah industri finansial yang ditandai dengan lahirnya sejumlah bank digital, fintech, hingga insurtech.

Tidak heran pemerintah kini tengah mengkampanyekan potensi ekonomi digital di Tanah Air. Data Kementerian Koordinator Bidang Perekonomian, ekonomi digital di Indonesia tercatat paling tinggi di Asia Tenggara pada 2021, yakni sekitar US$70 miliar. Pada 2025 ekonomi digital diperkirakan mampu mencapai US$146 miliar.

Sejauh ini, ekonomi digital telah berperan besar dalam melahirkan lebih banyak usaha dalam bidang keuangan hingga kesehatan. Menurut laporan Startup Ranking, jumlah startup Indonesia sebanyak lebih dari 2.300 perusahaan pada 2022, kelima terbesar di dunia.

Di tengah upaya mendorong pertumbuhan disrupsi digital, Indonesia masih memiliki pekerjaan rumah yang terbilang besar. Adopsi teknologi ternyata tidak diiringi dengan tingkat literasi digital di negara ini.

Mengutip data Kementerian Komunikasi dan Informatika, indeks literasi digital Indonesia peringkat 56 dari 63 negara yang disurvei oleh Global World Digital Competitiveness Index oleh Institute Management Development (IMD). Indeks literasi digital Indonesia pada 2021 berada di level 3,49 dari nilai maksimum 5,00.

Satu aspek penting yang perlu diperhatikan dalam literasi digital di Indonesia adalah ruang digital yang semakin intensif digunakan oleh masyarakat di negara ini. Survei Asosiasi Penyelenggara Jasa Internet (APJII) menunjukan bahwa ada 196,71 juta pengguna internet di Tanah Air atau 73,7 persen dari total penduduk.

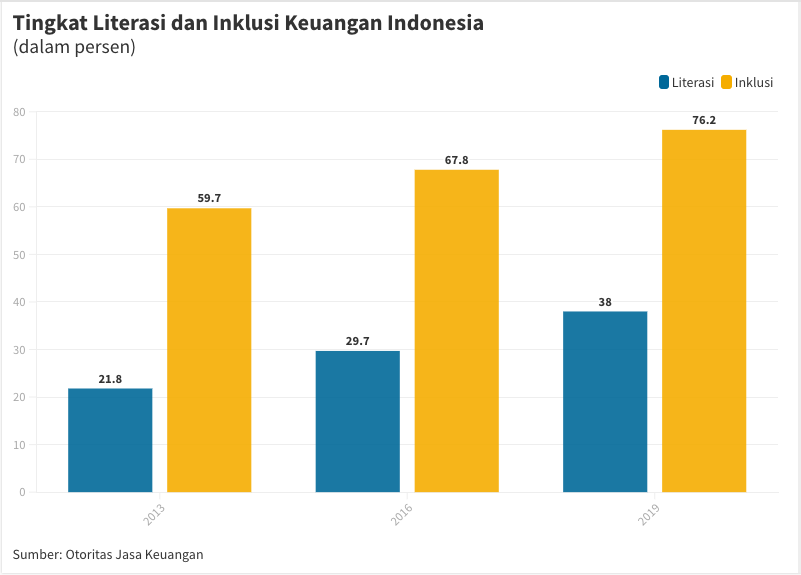

Sementara itu, di tengah pemanfaatan ruang digital yang semakin masif, Indonesia masih diliputi kesenjangan antara inklusi dan literasi keuangan. Pada 2021, data Kementerian Koordinator Bidang Perekonomian menunjukan inklusi keuangan telah mencapai 83,6 persen.

Angka tersebut meningkat drastis dibandingkan dengan posisi 2019, di mana Otoritas Jasa Keuangan (OJK) mencatat sebesar 76,19 persen. Artinya dalam dua tahun, inklusi keuangan naik seiring dengan semakin familiarnya masyarakat dengan kanal-kanal digital.

Dalam Peraturan Presiden Nomor 114/2020 tentang Strategi Nasional Keuangan Inklusif, tingkat inklusi keuangan di Indonesia diharapkan mencapai 90 persen pada 2024. Sekitar dua tahun lagi, hampir seluruh masyarakat di Indonesia mendapatkan akses layanan finansial.

Hal itu menjadi baik karena dengan perluasan akses layanan finansial sama dengan mendorong pertumbuhan ekonomi lebih kencang. Akan tetapi permasalah kemudian timbul saat melihat data literasi keuangan Tanah Air.

Per 2019, OJK mencatat literasi keuangan Indonesia hanya 38,03%. Berkaca dari data yang ada, ketersediaan akses layanan jasa keuangan di Indonesia yang sudah cukup tinggi, tidak diikuti dengan pemahaman secara komprehensif mengenai produk tersebut.

Adapun bila ditelaah lebih dalam, OJK mencatat sebanyak 21 provinsi di Tanah Air memiliki tingkat literasi dibawah rata-rata nasional. Artinya pekerjaan rumah Indonesia sangat besar untuk meningkatkan literasi keuangan agar tercipta masyarakat yang dapat mengelola kekayaannya secara optimal.

Direktur Eksekutif pada Departemen Penelitian dan Pengaturan Perbankan Otoritas Jasa Keuangan (OJK) Anung Herlianto mengamini bahwa teknologi telah membawa perubahan besar ke industri keuangan. Ke depan peran teknologi akan semakin masif seiring dengan masuknya perusahaan raksasa teknologi ke sektor perbankan hingga asuransi.

Dia mengatakan bahwa berdasarkan survei Bloomberg, big-tech company akan menguasai sektor perbangkan hingga asuransi. Di Indonesia fenomena itu telah terjadi dan akan bereskalasi.

Hal tersebut dapat terlihat dari perusahaan rintisan bervaluasi jumbo di Tanah Air dengan bisnis inti di luar layanan finansial yang mulai merangsek ke bisnis bank digital. Salah satunya manuver Bukalapak yang menjadi salah satu pemegang saham PT Allo Bank Indonesia Tbk. (BBHI). Selain itu, ada juga Gojek yang melalui PT Dompet Karya Anak Bangsa menjadi pemegang saham di PT Bank Jago Tbk. (ARTO) atau Shopee yang membentuk bank digital, Seabank.

Badan usaha milik negara (BUMN) memiliki peran penting dalam meningkatkan potensi ekonomi digital di Tanah Air. Dengan fokus pada bisnis intinya masing-masing, perusahaan milik negara bahu membahu dalam mengoptimalkan ekonomi digital di Indonesia.

Wakil Menteri BUMN II Kartika Wirjoatmodjo mengatakan perusahaan BUMN terus berupaya mengembangkan ekonomi digital sehingga dapat menjadi salah satu katalis dalam pertumbuhan ekonomi pada masa mendatang. Langkah tersebut diharapkan dapat memfasilitasi para mahasiswa yang nantinya akan mengembangkan perusahaan rintisan dan membesarkannya hingga seperti Gojek, Tokopedia dan lain sebagainya.

Pria yang akrab disapa Tiko itu menjelaskan ekonomi digital dalam 5 tahun terakhir tumbuh eksponensial. Sudah mencapai angka US$44 miliar, yang didorong oleh tingginya transaksi di e-commerce.

“Transaksi e-commerce di Indonesia ini sudah sangat besar sekali mencapai Rp630 trililiun, dan pemain-pemain utama seperti GoTo, Tokopedia, dan Bukalapak menjadikan Indonesia sebagai pasar dengan transaksi terbesar di Asia Tenggara,” kata Tiko dalam acara Bisnis Indonesia Goes to Campus (BGTC) di Bandung, Selasa (30/8/2022).

Tidak hanya itu, lanjutnya, dengan proyeksi pertumbuhan sebesar 22 persen per tahun, maka nilai transaksi e-commerce diperkirakan mencapai US$324 miliar atau setara dengan 18 persen dari GDP Indonesia pada 2030.

Hal itu dapat terjadi karena adopsi masyarakat Indonesia terhadap digital sangat secepat dibandingkan dengan negara lain. “Literasi digital masyarakat Indonesia berbeda dengan literasi keuangan. Lebih cepat literasi digital ternyata. Semua orang suka digital dari seluruh lapisan,” kata Tiko.

Satu upaya nyata perusahaan BUMN mendorong potensi ekonomi digital telah dilakukan oleh Telkom Indonesia. Perusahaan pelat merah yang begerak di bidang telekomunikasi ini mendorong pengembangan literasi digital melalui fiber optik yang dimilikinya. Infrastruktur ini dinilai bisa lebih mengembangkan kreativitas para generasi muda.

AVP External Communication Telkom Indonesia Sabri Rasyid mengatakan saat ini pihaknya memiliki 170.035 km fiber optik yang terdiri dari 105.335 km kabel laut domestik dan 64.700 km kabel laut internasional. Apalagi, Telkom saat ini telah membangun kabel laut di Manado yang bisa menunjang akses di Indonesia Timur.

Harapannya jika kabel laut Batam terganggu, akses digital di bagian timur Indonesia tidak ikut terganggu. "Jika kabel laut Batam bermasalah seperti yang pernah terjadi sebelumnya, maka akses di indonesia Timur tidak ikut terganggu. Kabel laut di Manado untuk mempercepat akses di indonesia timur," kata Sabri dalam acara Bisnis Indonesia Goes to Campus (BGTC) di Universitas Hasanuddin Makassar, Jumat (30/9/2022).

Di sektor keuangan PT Bank Mandiri (Persero) Tbk. atau BMRI terus mendorong penerapan teknologi dalam layanannya. SVP Transaction Banking Retail Sales Bank Mandiri Thomas Wahyudi mengatakan dengan semakin berkembangnya teknologi, aktivitas perbankan tidak lagi melalui fisik atau kantor cabang, tapi sudah lewat layanan digital.

"Disrupsi teknologi ini juga membentuk pola layanan hybrid. Tidak hanya melalui offline tapi online, jadi konsepnya omnichannel," ujarnya dalam dalam acara Bisnis Indonesia Goes to Campus di Universitas Indonesia, Selasa (11/10/2022).

Berkaca kepada perubahan yang terjadi, Bank Mandiri kemudian gencar mengembangkan layanan secara digital. Ada dua platform digital yang dikembangkan oleh Bank Mandiri, yakni super app Livin' by Mandiri untuk ritel, dan super platform Kopra untuk wholesale.

"Keduanya menjadi wajah digital Bank Mandiri," ujarnya.

Melalui Livin' by Mandiri, perseroan menawarkan sejumlah layanan komprehensif seperti pembukaan rekening, transfer, asuransi, hingga lifestyle. "Kita buka semua market player di ekosistem terkait dengan lifestyle. Jadi bisa nonton bioskop pesan tiketnya di Livin' by Mandiri," ujarnya.

Selain itu, memesan tiket pesawat hingga tiket kereta api bisa melalui Livin' by Mandiri. Nasabah juga bisa berinvestasi reksadana melalui super app ini.

Terpisah, PT Bank Negara Indonesia (Persero) Tbk. (BBNI) mengajak mahasiswa menjadi Agen46. BNI Agen46 adalah mitra BNI, baik perorangan atau badan hukum yang telah bekerjasama dengan BNI untuk menyediakan layanan perbankan kepada masyarakat.

Group Head of Government Program-Division of Small Business and Program BNI Chandra Bagus Sulistyo mengatakan Agen46 menjadi satu ujung tombak perusahaan untuk mendekatkan layanan perbankan kepada masyarakat luas. Selain itu Agen46 juga dapat memberikan pemasukan tambahan bagi mahasiswa.

“Agen46 berpotensi mendapatkan penghasilan Rp5 juta per bulan. Selain itu juga punya kesempatan besar mendapatkan kredit dari BNI,” katanya.

Anak usaha PT Bank Rakyat Indonesia (Persero) Tbk., PT Bank Raya Indonesia Tbk. melakukan tugasnya dengan cara memberikan layanan perbankan digital kepada pekerja informal.

Pekerja informal yang tidak memiliki slip gaji tersebut, selama ini kesulitan dalam mengakses layanan keuangan, seperti mengajukan kredit kendaraan bermotor, kredit multiguna dan lain sebagainya. Bank Raya fokus dalam membantu memenuhi para pekerja tersebut untuk memenuhi kebutuhan hidup (life needs).

Bank Raya saat ini memiliki dua produk yaitu Raya Digital Saving dan Paylater Pinang. Raya Digital Saving menawarkan pembukaan rekening dengan cepat dan fitur pengaturan uang di saku. Sementara itu Pinang menawarkan distribusi uang hanya dalam waktu sangat singkat atau hitungan menit.

Berangkat dari kegelisahan mengenai ketimpangan literasi digital dan keuangan itulah Bisnis Indonesia kemudian menggelar BGTC untuk pertama kalinya pada 2022. Ada 7 kampus yang menjadi sasaran tahun ini, yakni Institut Teknologi Bandung, Universitas Islam Riau, Institut Pertanian Bogor, Institut Teknologi Surabaya, Universitas Hasanuddin di Makassar, Universitas Mulawarkan di Samarinda, dan Universitas Indonesia.

Pemimpin Redaksi Bisnis Indonesia Maria Yuliana Benyamin mengatakan lingkungan kampus menjadi salah satu gerbang masuknya pendidikan digital, di mana para mahasiswa menjadi penebar benih-benih inklusi dan literasi kepada masyarakat.

“Kami berharap, BGTC akan meningkatkan indeks literasi digital di Indonesia sehingga kita bisa menangkap momentum pertumbuhan ekonomi pada era digital, karena momentum pertumbuhan ini besar sekali,” kata Maria.

Sementara itu Direktur Bisnis Indonesia Hery Trianto tingkat literasi digital yang tinggi akan membawa Indonesia menjadi negara mapan yang memiliki pondasi ekonomi digital kuat. Kampus menjadi tempat ideal untuk mengoptimalkan peluang emas Indonesia mendorong lebih jauh pertumbuhan ekonomi di era digital.

“Jadi siapapun dari kita mendapat kemudahan dari teknologi dan kemudian kami tahu bahwa kita perlu mengkampanyekan literasi digital yang sehat dan bagaimana memanfaatkan teknologi ini dengan cukup baik,” katanya.

Hery juga menambahkan bahwa generasi Z adalah penggerak utama konsumsi dalam sistem perekonomian dunia. Dengan demikian literasi digital, literasi keuangan, dan kemampuan membuka lapangan pekerjaan baru sudah seharusnya diasah setajam mungkin oleh para mahasiswa.

Ironisnya, dalam laporan Deloitte, ada 29 persen generasi Z di dunia yang mencemaskan biaya hidup. Sementara itu, persentase generasi milenial secara global yang khawatir dengan masalah biaya hidup sebanyak 36 persen.

Hal tersebut tidak bisa dianggap sepele. Pasalnya sebuah survei dari Citizens Bank menemukan fakta bahwa mayoritas generasi milenial terancam masalah utang piutang dan kebangkrutan. Lebih dari 57 persen generasi milenial yang menjadi responden survei tersebut mengaku menyesali pengeluaran impulsif yang sebenarnya tidak mereka butuhkan. Akan tetapi hal itu tidak menghentikan pengeluaran-pengeluaran besar untuk pergi nonton konser hingga bersantai di kafe mahal.

Pun terkait literasi keuangan, Indonesia juga memiliki pekerjaan rumah yang terbilang besar. Bila ditelaah lebih dalam, OJK mencatat sebanyak 21 provinsi di Tanah Air memiliki tingkat literasi dibawah rata-rata nasional.

Dekan Fakultas Ekonomi dan Manajemen IPB Nunung Nuryartono yang menyatakan digitalisasi merupakan satu pilar game changer yang akan membawa kemajuan bangsa menuju Indonesia emas 2045.

Adapun, penopangnya adalah generasi milenial dan generasi Z. “Kalau kita meyakini digitalisasi menjadi pilar penting di dalam pembangunan ekonomi, maka kita bisa mengisi berbagai aspek terutama di dunia usaha,” kata Nunung.

Senada, Manager Government SVC - Telkom Indonesia Samarinda Juned Drajat Prasetyo menyatakan mahasiswa memiliki tanggung jawab untuk meliterasikan digital yang tidak lepas dari internet kepada lebih banyak lagi masyarakat Indonesia.

Terpisah, Head of Dean Office, Strategic Planning, Evolution, and Monitoring Internasional Rangking UI Dyah Setyaningrum yakin BGCT 2022 membawa banyak manfaat bagi lingkungan pendidikan khususnya dan juga masyarakat secara umum. “Salah satu tema acara adalah mengatur uang dan memanfaatkan layanan digital bank, semoga ini menjadi bekal kita nanti,” katanya.

PT Bank BTPN Syariah Tbk. (BTPS) berharap generasi muda saat ini dapat menjadi tulang punggung untuk mendorong inklusi keuangan di Indonesia, khususnya perempuan yang sejauh ini belum tersentuh oleh layanan perbankan.

Distribution Head Area 1 BTPN Syariah Syafrini Nasution menjelaskan bahwa bankir pemberdaya BTPN Syariah yang bertugas memberikan pendampingan, hampir 80–90 persen merupakan generasi Z dan milenial. Selaras dengan hal itu, sebanyak 30 persen nasabah perseroan atau sekitar 1 juta orang merupakan nasabah muda.

“Karena kami melayani nasabah dari usia 18 hingga 60 tahun. Jadi, porsinya 30 persen itu memang di sisi generasi muda yang juga menjadi harapan bangsa,” ujarnya dalam acara Bisnis Indonesia Goes to Campus (BGTC) di Universitas Hasanuddin Makassar, Jumat (30/9).

Memiliki kemampuan perencanaan keuangan yang baik sejak muda menjadi kunci pengaman pada hari tua. Segala instrumen finansial seperti tabungan hingga investasi menjadi bantalan saat memasuki usia pensiun atau bahkan bisa membuat pensiun lebih cepat.

Sebelum masifnya disrupsi teknologi di sektor finansial, mengelola uang bukan perkara mudah. Akan tetapi saat ini tersedia berbagai macam platform yang dapat digunakan untuk mengatur keuangan, menabung, hingga investasi masa depan.

Merchant Business CVM Lead PT Bank Jago Tbk. (ARTO) Yusuf Aria Putera mengingatkan generasi milenial dan Z diprediksi menghadapi risiko finansial lebih besar di masa mendatang akibat gaya pengelolaan keuangan yang kurang sehat. Hal tersebut terjadi karena generasi milenial menerapkan tren You Only Live Once (YOLO) dan Fear of Missing Out (FOMO).

Tren YOLO dan FOMO mengakibatkan banyak milenial tidak mempersiapkan dana darurat, investasi, asuransi, dan juga pembelian aset seperti rumah. Lebih bahanyanya lagi generasi muda saat ini banyak yang menghalalkan menghabiskan uang tanpa perencanaan yang baik dengan dalih self-reward.

Di era digital ini , kata Yusuf, generasi milenial yang kurang memiliki strategi pengelolaan keuangan yang baik, dapat memanfaatkan bank digital, seperti Bank Jago. Aplikasi Jago menyediakan fitur Kantong untuk memudahkan dalam budgeting.

Menurutnya, satu langkah utama dalam mengelola keuangan adalah disiplin dalam menjalankan rencana budgeting. Aplikasi Jago dalam hal ini akan membantu menjaga kedisiplinan karena penggunanya sedari awal telah mengalokasikan dana yang dibutuhkan setiap bulannya ke dalam fitur Kantong.

“Nah selama ini masyarakat masih kesulitan dalam mengatur keuangan, susah melakukan alokasi anggaran dan susah melakukan transfer/transaksi. Berangkat dari masalah itu, Bank Jago hadir untuk memberikan solusi digital untuk memudahkan budgeting keuangan,” ujarnya.

Sementara itu Entitas usaha PT Goto Gojek Tokopedia Tbk. (GOTO), yakni GoTo Financial melalui produk GoPay juga memiliki jurus untuk membantu pengelolaan keuangan. Satu hal yang menjadi kunci disiplin mengatur keuangan adalah pencatatan pengeluaran dan pendapatan.

“Jika digunakan secara baik, kita bisa menggunakan GoPay untuk mengatur keuangan. Ada dua fitur pada GoPay, yakni Riwayat Transaksi dan GoPay Diary,” ujar Brand Marketing Lead GoPay Faiz Fashridjal dalam acara Bisnis Indonesia Goes to Campus (BGTC) di IPB, Kamis (29/9/2022).

Faiz menuturkan fitur Riwayat Transaksi memungkinkan pengguna untuk melihat pengeluaran. Adapun GoPay Diary memudahkan pengguna untuk mengecek pengeluaran setiap bulan. Laporan itu dikirimkan ke email yang sudah terverifikasi.

Melalui GoPay, pengguna dapat juga mengakses fitur Tabungan, Investasi, hingga Pinjaman. Fitur Tabungan merupakan hasil integrasi GoPay dengan Bank Jago, sehingga memungkinkan pengguna membuka rekening bank digital tersebut melalui aplikasi Gojek.

Trah Sudono Salim, dari Jualan Cengkeh hingga Berkebun Emas