Company

Bank-bank digital telah merilis kinerja 2022. Dengan kenaikan pesat saham bank digital pada masa pandemi, kinerjanya pun jadi sorotan. Siapa cuan, siapa boncos?

11 April 2023

Transformasi perbankan sangat massif dalam 4 dekade terakhir. Padahal, sejak ditemukan model bisnis bank pada abad 14--tepatnya 1472, hingga abad 19, tidak ada perubahan bisnis yang berarti. Bank hanya melakukan aktivitas di seputaran kantor cabang.

Memasuk era 1980 bank mulai keluar dari pakem. Dengan menyediakan akses di luar jam kerja melalui mesin anjungan tunai (ATM) sampai penggunaan internet. Era yang dinamai dengan bank 2.0 ini berjalan hingga 2007.

Selanjutnya pada 2007-2017 bank memasuki era 3.0. Layanan dilakukan kapan saja dan dimana saja dengan menggunakan ponsel pintar atau disebut mobile banking.

Sejak 2017 sampai sekarang layanan semakin digital dengan didukung teknologi, realtime, berbasis kecerdasan buatan, hingga mesin yang mampu menyesuaikan dengan kebutuhan nasabah (machine learning).

Lanskap industri perbankan pun bergerak dinamis sebagai dampak revolusi digital atau 4.0 tersebut. Kemudian lahirlah bank digital dalam 3 tahun terakhir.

Datangnya pandemi menjadi karpet merah bagi bank digital untuk menyajikan layanan yang bebas dari kontak fisik. Namun, tiga tahun setelah izin bank digital dibuka, perkembangan bisnis dari sisi lending atau penyaluran kredit masih sangat terbatas.

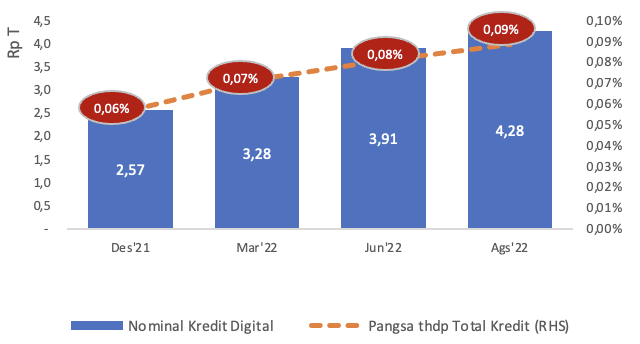

Berdasarkan data Bank Indonesia, kredit yang disalurkan secara digital atau langsung hanya 0,09 persen dari pangsa pasar perbankan nasional. Naik tipis bila dibandingkan dengan posisi akhir Desember 2021 sebesar 0,06 persen. Nominal kredit hanya sebesar Rp4,28 triliun.

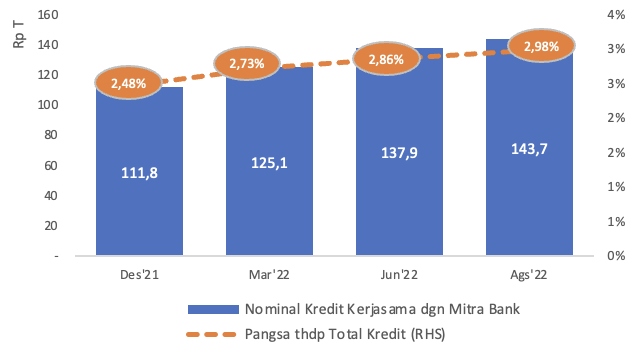

Bank digital banyak mengandalkan mitra atau ekosistemnya untuk menyalurkan kredit. Tercatat penyaluran pembiayaan melalui mitra ekositem digital per Agustus 2022 mencapai Rp143,7 triliun atau 2,98 persen dari pangsa pasar kredit perbankan nasional.

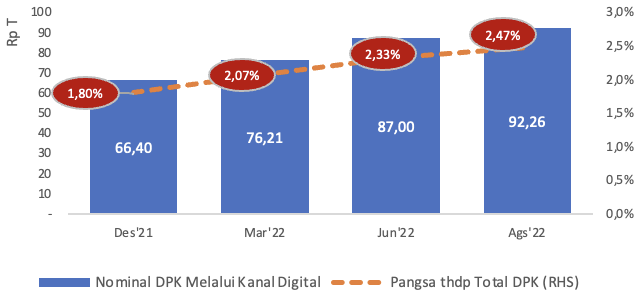

Angka tersebut melonjak dari posisi akhir 2021 sebesar Rp111,8 triliun atau 2,48 persen dari pangsa pasar. Adapun pertumbuhan penghimpunan dana melalui kanal digital masih kalah dibandingkan dengan penyaluran kredit. Tercatat penghimpunan dana pihak ketiga pada Agustus 2022 sebesar Rp29,26 triliun atau 2,47 persen bila dibandingkan dengan porsi dana pihak ketiga.

Bank digital masih kesulitan dalam menggaet dana masyarakat secara digital. Akibatnya mereka memberikan iming-iming suku bunga tinggi untuk menggaet nasabah menaruh dana di banknya. Tercatat seperti Seabank, Neobank, Bank Raya, Allobank hingga Bank Jago memberikan gimmick bunga deposito tinggi.

Tingginya bunga deposito yang ditawarkan akibatnya menggerus pendapatan. Memang tidak semua bank digital tertekan bisnisnya karena memberikan gimmick bunga deposito tinggi. Setidaknya sampai sejauh ini.

Masing-masing bank digital memiliki model yang berbeda-beda dalam berbisnis. Namun, utamanya mengandalkan ekosistem. Berdasarkan data yang dihimpun Bisnis, dari 7 bank digital, sebanyak 4 bank mencatatkan laba dan 3 lainnya membukukan rugi. Bank digital yang mendulang cuan selama tahun macan air antara lain Bank Raya, Bank Jago, Allo Bank, dan SeaBank Indonesia.

Sementara, bank digital yang masih ‘boncos’ antara lain PT Bank Neo Commerce Tbk. (BBYB), PT Bank Aladin Syariah Tbk. (BANK), dan PT Bank Digital BCA.

Bank Jago yang memiliki ekosistem terbesar, melalui PT GoTo Gojek Tokopedia Tbk., belum mampu menjadi champions di antara 6 bank digital lainnya. Hal itu terlihat dari penyaluran kredit hingga perolehan laba yang masih di bawah rata-rata peer-nya.

Secara garis besar, dari sisi nilai laba bersih dan laba operasional 2022, Allo Bank menjadi juara di antara bank-bank digital. Tak hanya dari sisi laba, penyaluran kredit BBHI juga paling ekspansif dengan pertumbuhan 227,79 persen yoy, walaupun dari sisi nominal SeaBank mencatatkan yang paling besar, senilai Rp15,89 triliun.

Dengan pertumbuhan kredit yang ekspansif, aset bank-bank digital Tanah Air juga mengalami peningkatan. Sepanjang tahun lalu terlihat adanya pergeseran klasemen bank digital berdasarkan nilai aset.

Posisi pertama dihuni oleh SeaBank dengan aset senilai Rp28,26 triliun. Urutan kedua dihuni oleh Bank Neo Commerce dengan aset Rp19,69 triliun. Pertumbuhan aset bank milik PT Akulaku Silvrr Indonesia ini yang terbilang agresif tersebut menggeser posisi Bank Jago ke posisi ketiga.

SeaBank juga mampu menghimpun dana pihak ketiga terbesar senilai Rp21,58 triliun. Namun, pertumbuhan DPK paling besar dicatatkan oleh BCA Digital, yaitu sebesar 295,82 persen yoy.

Dibandingkan dengan bank-bank digital lainnya, Bank Jago memiliki rasio dana murah (current account saving account/CASA) sebesar 68,56 persen.

Tingkat margin bunga bersih (net interest margin/NIM) bank digital juga relatif lebih besar dibandingkan dengan bank-bank lain. Berdasarkan laporan keuangan terakhir, bank digital mempunyai margin bunga bersih yang jauh tinggi di atas rata-rata industri.

Seabank menjadi bank dengan NIM tertinggi di antara bank digital lainnya sebesar 18,61 persen. Kemudian Bank Neo Commerce 13,84 persen, dan Bank Jago 10,45 persen.

Berikut kinerja bank-bank digital Tanah Air selengkapnya:

Nasabah melakukan transaksi melalui aplikasi Allo Bank di Jakarta, Selasa (4/1/2022). Bisnis/Fanny Kusumawardhani

Nasabah melakukan transaksi melalui aplikasi Allo Bank di Jakarta, Selasa (4/1/2022). Bisnis/Fanny KusumawardhaniDilihat dari indikator laba bersih, Allo Bank menjadi bank digital yang paling cuan sepanjang 2022 dengan raihan net profit senilai Rp270,03 miliar, naik 40,29 persen secara tahunan.

Sementara, jika belum dikurangi dengan pajak penghasilan alias laba operasional, bank digital milik Chairul Tanjung ini membukukan untung Rp352,31 miliar.

Kenaikan laba BBHI didorong oleh pendapatan bunga yang melonjak 117,34 persen yoy menjadi Rp767,67 miliar. Di sisi lain, beban bunga juga menyusut 11,05 persen menjadi Rp140,44 miliar, sehingga pendapatan bunga bersih ikut melonjak 221,13 persen yoy menjadi Rp627,23 miliar.

Presiden Direktur Allo Bank Indra Utoyo mengatakan sejalan dengan laba yang diperoleh, perseroan juga meraih kinerja moncer dalam sisi penggunaan platform digital. Per akhir 2022, Allo Bank telah menggaet 5 juta pelanggan platform digitalnya.

"Ke depan, kami akan memanfaatkan kolaborasi kami dengan ekosistem bisnis CT Corp, pemegang saham strategis kami, dan tokoh terkemuka lainnya di Indonesia untuk mencapai pertumbuhan yang berdampak," katanya dalam keterangan tertulis pada Kamis (9/3/2023).

Pertumbuhan kredit Allo Bank menjadi yang paling tinggi dibandingkan dengan bank-bank digital lainnya sepanjang tahun lalu, yaitu sebesar 227,79 persen menjadi Rp7,21 triliun, salah satunya ditopang oleh produk Allo Paylater.

Sebagaimana diketahui, Allo Bank menjadi bagian dari ekosistem CT Corp dan menggunakan jaringan yang dimiliki konglomerat Chairul Tanjung untuk memperluas bisnisnya, seperti Transmart. Tak hanya itu, BBHI juga berkolaborasi dengan XXI hingga Indomaret untuk memperkuat ekosistem offline.

Sementara, himpunan dana pihak ketiga (DPK) naik 107,89 persen yoy menjadi Rp4,42 triliun, yang didominasi oleh simpanan deposito senilai Rp4,07 triliun.

Porsi dana murah BBHI diketahui paling kecil di antara bank-bank digital lainnya, yaitu 7,91 persen. Jika dihitung, rerata rasio dana murah dari 7 bank digital di Indonesia berada di angka 34,04 persen.

Allo Bank menawarkan suku bunga simpanan untuk tipe Allo Prime dan Deposito mulai 4,00 persen per tahun hingga 6,00 persen per tahun. Sementara, suku bunga dasar kredit (SBDK) segmen korporasi sebesar 8,57 persen dan konsumsi nonKPR sebesar 14,73 persen.

Dari selisih bunga kredit dan beban bunga simpanan, Allo Bank menikmati margin bunga bersih (net interest margin/NIM) sebesar 6,70 persen, naik dari tahun sebelumnya yang senilai 4,63 persen.

Seabank Indonesia./Istimewa

Seabank Indonesia./IstimewaSeaBank meraih laba bersih terbesar kedua, setelah Allo Bank, senilai Rp269,22 miliar sepanjang 2022. Perseroan mampu membalikkan laba usai rugi Rp315,4 miliar pada 2021.

Namun, laba operasional SeaBank pada 2022 tercatat hanya Rp62,23 miliar. Setelah ditambah dengan pendapatan pajak tangguhan senilai Rp335,03 miliar, laba bersih bank terafiliasi dengan Shopee inipun menjadi Rp269,22 miliar.

Pendapatan bunga SeaBank meroket 672 persen sepanjang tahun lalu menjadi Rp4,8 triliun, yang didorong oleh pertumbuhan kredit perseroan. Sementara, beban bunga naik 414,67 persen seiring dengan peningkatan DPK senilai Rp13,23 triliun menjadi Rp21,58 triliun.

Promo suku bunga tabungan yang diberikan sejak awal beroperasinya SeaBank mampu mendongkrak rasio dana murah (giro dan tabungan) menjadi 56,78 persen.

Jika ditelisik dari nominal penyaluran kredit, Seabank menjadi yang terdepan di antara bank-bank digital lainnya. Bank milik Sea Group ini membukukan penyaluran kredit senilai Rp15,90 triliun atau tumbuh 159,83 persen yoy.

Namun sayangnya, penyaluran kredit yang signifikan ini dibarengi dengan lonjakan kerugian penurunan nilai aset keuangan (impairment) sebesar 650,94 persen dari Rp369,05 miliar menjadi Rp2,77 triliun sepanjang 2022. Nilai ini mencapai 17,44 persen dari total kredit.

Dilansir dari laporan tahunan 2021, diketahui Seabank memiliki kerja sama pembiayaan dengan PT Commerce Finance dalam penyaluran kredit. Perusahaan ini merupakan pihak berelasi dari Seabank. Keduanya bekerja sama dalam pembiayaan paylater dan pembiayaan bersama dengan PT Shopee International Indonesia (Shopee).

Dalam kerja sama tersebut, PT Lentera Dana Nusantara berperan sebagai agen penyalur pembiayaan cash loan. Per 31 Desember 2021 dan 2021, jumlah piutang pembiayaan bersama yang merupakan bagian bank senilai Rp5,38 triliun.

SeaBank menjadi bank dengan margin bunga bersih (net interest margin/NIM) yang tertinggi di antara bank digital lainnya dengan raihan NIM 17,22 persen pada kuartal III/2022, naik drastis dibandingkan dengan periode yang sama tahun sebelumnya 4,58 persen.

Dikutip dari situs resminya, suku bunga simpanan SeaBank berada di rentang 0,00 persen hingga tertinggi 5,00 persen, yang diberikan khusus untuk tabungan via SeaBank digital.

Sementara, suku bunga dasar kredit (SBDK) bank yang identik dengan warna oranye ini rata berada di angka 10,64 persen untuk semua segmen.

“Untuk 2023, SeaBank optimistis akan menjadi tahun yang lebih baik. Kami juga berjanji akan berusaha terus menghadirkan inovasi produk, layanan, dan program menarik bagi seluruh nasabah SeaBank di Indonesia,” kata Direktur SeaBank Indonesia Sasmaya Tuhuleley.

Nasabah berada di kantor cabang Bank Jago, Jakarta, Rabu (22/12/2021). Bisnis/Abdurachman

Nasabah berada di kantor cabang Bank Jago, Jakarta, Rabu (22/12/2021). Bisnis/AbdurachmanPT Bank Jago Tbk. (ARTO) pada 2022 membukukan laba bersih Rp15,91 miliar. Angka ini merosot 81,5 persen yoy dari posisi laba pada 2021 sebesar Rp86 miliar.

Sebagai informasi, laba bersih pada 2021 lebih tinggi ketimbang tahun lalu disebabkan adanya pendapatan pajak tangguhan senilai Rp76,89 miliar, sedangkan pada 2022 terdapat beban pajak tangguhan senilai Rp4,52 miliar. Namun, jika dilihat dari laba operasional, terdapat kenaikan 21,10 persen yoy dari Rp10,5 miliar menjadi Rp12,72 miliar.

Sepanjang 2022, penyaluran kredit Bank Jago tumbuh 75,60 persen yoy menjadi Rp4,06 triliun. Kenaikan ini turut mengerek aset ARTO menjadi 37,77 persen yoy menjadi Rp16,96 triliun.

Pertumbuhan impairment perseroan meningkat 325,21 persen yoy ke level Rp392,67 miliar. Namun, jika dibandingkan dengan total kredit, rasio impairment masih di bawah 5 persen, atau 4,16 persen.

Perseroan mengandalkan kerja sama dengan sejumlah perusahaan peer to peer (P2P) lending dan multifinance dalam menyalurkan pembiayaan, misalnya AdaKami, BFI Finance, Atome, dan lainnya.

Bank Jago tercatat membukukan dana pihak ketiga senilai Rp8,27 triliun dengan kenaikan 125 persen yoy. Dari nilai ini, 68,56 persennya merupakan dana murah. Porsi CASA Bank Jago menjadi yang tertinggi di antara bank digital lainnya.

Direktur Utama Bank Jago Kharim Siregar mengatakan pertumbuhan DPK yang disokong CASA tersebut tidak lepas dari inovasi dan kolaborasi perusahaan.

Bank Jago mencatat akun simpanan mencapai lebih dari 5,1 juta nasabah pada akhir tahun lalu atau naik hampir empat kali lipat dibandingkan dengan akhir 2021 yang tercatat 1,4 juta nasabah.

"Untuk bertumbuh secara cepat dan solid, kami percaya kolaborasi adalah cara yang paling efektif. Kami melakukannya dengan tetap memperhatikan risiko kredit agar Bank Jago dapat tumbuh secara berkelanjutan," jelasnya, Jumat (17/3/2023).

Suku bunga simpanan yang ditawarkan ARTO dari 0,5 persen untuk rekening Kantong Utama yang tidak terhubung dengan mitra hingga 5 persen untuk tipe rekening Kantong Terkunci. NIM Bank Jago pun tercatat sebesar 10,47 persen per kuartal III/2022 2022

ARTO diketahui juga mengembangkan bisnis melalui ekosistem online di bawah bendera Grup Goto. GOTO membawahi beberapa perusahaan berbasis teknologi seperti Tokopedia dan Gojek.

Nasabah beraktivitas di dekat logo PT Bank Raya Indonesia Tbk., Jakarta, Selasa (15/2/2022). Bisnis/Himawan L Nugraha

Nasabah beraktivitas di dekat logo PT Bank Raya Indonesia Tbk., Jakarta, Selasa (15/2/2022). Bisnis/Himawan L NugrahaSama seperti SeaBank, Bank Raya juga berhasil membalikan posisi dari rugi bersih Rp3,05 triliun sepanjang 2021, menjadi laba bersih Rp11,46 miliar sepanjang 2022 setelah dikurangi beban pajak tangguhan, meskipun laba operasional perseroan lebih tinggi yaitu Rp106,69 miliar.

Direktur Utama Bank Raya Ida Bagus Ketut Subagia mengatakan capaian itu didorong oleh strategi bisnis yang berfokus pada perbaikan kualitas aset dan pemulihan.

"Perseroan terus memprioritaskan profitabilitas secara berkesinambungan untuk mewujudkan misi kami memperkuat sinergi ekosistem BRI Group," katanya dalam keterangan tertulis pada Kamis (2/3/2023).

Jika raihan laba bank-bank digital sepanjang tahun lalu diiringi dengan kenaikan pendapatan bunga dan penyaluran kredit, hal ini tidak dialami oleh Bank Raya, yang mencatatkan penurunan pendapatan bunga dan pendapatan bunga bersih serta penyaluran kredit yang menyusut.

Penyaluran kredit bank dengan nama lawas Bank BRI Agro ini tercatat senilai Rp7,77 triliun pada 2022, susut dari Rp11,61 triliun. Pendapatan bunga pun turun 37,47 persen menjadi Rp1,03 triliun, sedangkan pendapatan bunga bersih Rp660,44 miliar, susut 24,40 persen.

Mayoritas kredit yang disalurkan berupa kredit investasi dan modal kerja, baik dalam mata uang rupiah maupun dolar Amerika Serikat.

Kenaikan laba anak usaha PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI) tersebut didorong salah satunya oleh penyusutan kerugian penurunan nilai aset keuangan (impairment) sebesar 84,96 persen dari Rp3,87 triliun menjadi Rp581,47 miliar.

Dari sisi himpunan DPK, Bank Raya mencatatkan penurunan dengan persentase terbesar yaitu 27,28 persen menjadi Rp9,81 triliun. Namun, porsi dana murah masih relatif tinggi dibandingkan dengan bank digital lainnya, yaitu sebesar 31,63 persen.

Margin bunga bersih (net interest margin/NIM) bank berkode emiten AGRO ini tercatat naik dari 3,87 persen pada 2021, menjadi 4,56 persen pada 2022.

Karyawan melayani nasabah di digital lounge PT Bank Neo Commerce Tbk. (BBYB) di Jakarta, Selasa (7/2/2023). Bisnis/Suselo Jati

Karyawan melayani nasabah di digital lounge PT Bank Neo Commerce Tbk. (BBYB) di Jakarta, Selasa (7/2/2023). Bisnis/Suselo JatiBank Neo Commerce membukukan rugi bersih senilai Rp789,05 miliar pada 2022. Namun, kerugiannya menyusut 19,99 persen yoy. Rugi bersih yang dibukukan BBYB tidak jauh beda dengan rugi operasional yang senilai Rp785 miliar.

Pendapatan bunga dan bunga bersih bank dengan ticker BBYB ini mengalami kenaikan masing-masing sebesar 261,94 persen dan 436,94 persen, seiring dengan penyaluran kredit yang tumbuh 139,60 persen menjadi Rp10,24 triliun. Nilai ini menjadi kedua terbesar, setelah SeaBank, dibandingkan dengan bank-bank digital lainnya.

Direktur Utama Bank Neo Commerce (BNC) Tjandra Gunawan mengatakan proporsi penyaluran kredit mencakup 20 persen untuk sektor produktif dan 80 persen untuk sektor nonproduktif.

Perseroan juga mencatatkan kenaikan kenaikan jumlah pengguna sebesar 55,6 persen menjadi 20,7 juta pengguna pada Desember 2022.

“Upaya kami dalam memberikan pilihan layanan yang lebih lengkap dan mudah digunakan, ternyata sesuai dengan kebutuhan masyarakat,” kata Tjandra dalam keterangan tertulis, dikutip pada Sabtu (1/4/2023).

Namun, sayangnya, kenaikan kredit dan pendapatan bunga tersebut dibarengi dengan impairment yang naik Rp890,29 miliar menjadi Rp1,07 triliun atau 10,44 persen dibandingkan dengan total kredit.

Impairment yang naik ini menjadikan beban operasional lainnya tumbuh 90,68 persen ke level Rp2,48 triliun, terbesar di antara bank-bank digital.

Bank dengan lambang kucing ini mampu mencatatkan kenaikan DPK Rp6,34 triliun dalam setahun atau naik 78,26 persen menjadi Rp14,45 triliun. Himpunan DPK BBYB masih didominasi deposito dengan rasio CASA 28,57 persen.

NIM Bank Neo Commerce berada di angka 12,74 persen pada 2022, angka yang cukup tinggi dibandingkan dengan industri perbankan yang sebesar 4,71 persen per Desember 2022.

Bank Neo Commerce menggandeng ekosistem di PT Akulaku Silvrr Indonesia, entitas yang terafiliasi Grup Alibaba. Akulaku memang menjadi pemilik saham pengendali BBYB dengan porsi kepemilikan 25,66 persen.

Ilustrasi Blu by BCA. /blubybcadigital.id

Ilustrasi Blu by BCA. /blubybcadigital.idPT Bank BCA Digital juga mencatatkan rugi bersih Rp71,60 miliar pada 2022, membengkak 15,10 persen yoy dibandingkan kerugian tahun sebelumnya yang senilai Rp62,15 miliar. Sementara, jika dilihat dari rugi operasional, kenaikan hanya sebesar 5,85 persen dari Rp61,87 miliar menjadi Rp65,49 miliar.

Sepanjang 2022, BCA Digital menyalurkan kredit senilai Rp3,24 triliun atau tumbuh 205,40 persen yoy. Kenaikan ini dibarengi dengan kenaikan pendapatan bunga sebesar 141,96 persen menjadi Rpp411,53 miliar.

Setelah dikurangi beban bunga, bank digital besutan BCA ini membukukan pendapatan bunga bersih Rp268,08 miliar. Namun, kenaikan impairment sebesar 394,57 persen, beban lainnya sebesar 127,35 persen, dan beban tenaga kerja 81,06 persen menyebabkan rugi BCA Digital membengkak.

Dari sisi himpunan DPK, pertumbuhan yang dicatatkan BCA Digital merupakan tertinggi di antara 7 bank digital sebesar 295,82 persen dari Rp1,73 triliun menjadi Rp6,85 triliun. Deposito masih mendominasi struktur dana simpanan BCA Digital dengan rasio dana murah 30,21 persen.

Head of Marketing & Communication BCA Digital Duardi Prihandoko menjelaskan sepanjang 2022, aplikasi BCA Digital, Blu telah meluncurkan 15 inovasi fitur baru. "Pertumbuhan DPK yang mencapai Rp6,85 triliun per Desember 2022, ini melampaui target kami di tahun 2022,” jelasnya dalam keterangan resmi, dikutip Sabtu (25/2/2023).

Meski belum merilis fitur pinjaman, blu by BCA Digital telah menyalurkan kredit lebih dari Rp3,2 triliun per Januari 2023 melalui pembiayaan untuk segmen koperasi, yang diikuti oleh joint financing dan channeling.

Rasio NIM BCA Digital relatif rendah dibandingkan dengan bank-bank digital lainnya, yaitu sebesar 3,36 persen.

Karyawati menggunakan aplikasi mobile Bank Aladin di Jakarta, Rabu (26/1/2022). Bisnis/Himawan L Nugraha

Karyawati menggunakan aplikasi mobile Bank Aladin di Jakarta, Rabu (26/1/2022). Bisnis/Himawan L NugrahaPT Bank Aladin Syariah Tbk. (BANK) juga mencatatkan pembengkakan kerugian 118,43 persen yoy menjadi Rp264,91 miliar pada 2022. Sementara, rugi operasional tercatat senilai Rp264,92 miliar.

Kerugian tersebut didorong oleh kenaikan di pos beban, meliputi beban tenaga kerja, promosi, dan beban operasional lainnya. Beban bagi hasil juga meningkat pesat sepanjang tahun lalu dari Rp403 juta menjadi Rp22,98 miliar walaupun himpunan dana pihak ketiga perseroan menyusut 23,46 persen.

Bank digital syariah ini menghimpun DPK senilai Rp794,65 miliar pada 2022, lebih rendah dibandingkan dengan tahun sebelumnya yang senilai Rp1,04 triliun. Simpanan deposito masih mendominasi DPK Bank Aladin, sehingga rasio CASA hanya sebesar 14,64 persen, kedua terendah di antara bank-bank digital.

Rasio net operation margin (NOM) Bank Aladin mengalami kenaikan dari 2,96 persen menjadi 3,36 persen pada 2022.

Dari sisi pembiayaan, Bank Aladin menyalurkan senilai Rp1,38 triliun pada 2022. Sementara pada 2021, dalam laporan keuangan perseroan tidak tercatat adanya penyaluran pembiayaan.

Dalam menjaring nasabah, BANK melakukan kemitraan dengan ekosistem Alfamart. Sejak aplikasi Bank Aladin diluncurkan pada awal 2022 hingga 30 September 2022, Bank Aladin meraih 1,1 juta nasabah atau registered user yang berasal dari seluruh provinsi di Indonesia.

Sementara konsentrasi nasabah muncul di daerah dengan populasi muslim tertinggi di Indonesia, yaitu Jawa Barat, Jawa Tengah, Jawa Timur dan Banten.

Grab vs GoTo, Untung Apa Buntung?